80 % van de zzp'ers is niet verzekerd voor arbeidsongeschiktheid

Nieuws -> InformatiefBron: CBS

11-07-2017

Van de 873.000 zelfstandigen zonder personeel (zzp'ers) met een hoofdinkomen uit ondernemerschap betaalde in 2015 bijna 20 % premie voor een arbeidsongeschiktheidsverzekering (aov) en ruim 10 procent premie voor een lijfrente. Dit is weliswaar lager dan in 2014, maar de afname van beide inkomensverzekeringen is kleiner dan in eerdere jaren. Dit meldt het Centraal Bureau voor de Statistiek (CBS) op basis van nieuwe cijfers.

Ook bij zelfstandigen met personeel (zmp’ers) daalde het aandeel met een private inkomensverzekering tijdens de crisisjaren. Het aandeel zmp’ers met een arbeidsongeschiktheidsverzekering stabiliseerde in 2015 en bij de private pensioenverzekering is net als bij zzp’ers de daling afgevlakt. Anders dan werknemers zijn zelfstandigen niet verplicht inkomensverzekeringen af te sluiten. Zij zijn zelf verantwoordelijk voor hun pensioenopbouw en verzekering tegen arbeidsongeschiktheid.

(Bron CBS - 2017)

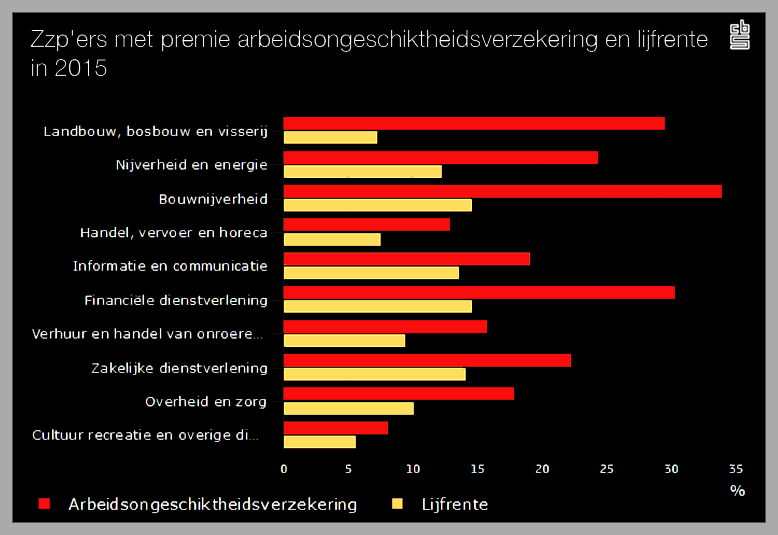

Zzp'ers met premie arbeidsongeschiktheidsverzekering en lijfrente in 2015

Zelfstandigen met personeel vaker verzekerd dan zzp’ers. Zelfstandigen met personeel verzekeren zich vaker tegen arbeidsongeschiktheid dan zzp’ers (33,5 tegen 19,7 %). Ook hebben meer zmp’ers een private pensioenverzekering of lijfrente dan zzp’ers (17,2 % tegen 10,4 %).Verzekerde zzp’ers droegen in doorsnee 7,0 % van hun bruto-ondernemersinkomen af aan aov-premie en zmp’ers 7,3 %. Bij de premies lijfrente gaat het om respectievelijk 4,1 en 3,6 %. Het doorsnee-inkomen van zmp’ers is met 42,8 duizend euro bijna twee keer zo groot als dat van zzp’ers (23,1 duizend euro).

Jongere en oudere zzp’ers minst vaak verzekerd. Jongere en oudere zzp’ers zijn het minst vaak verzekerd tegen arbeidsongeschiktheid. Wel gaat het om kleine groepen: in 2015 was 3 % van de zzp’ers jonger dan 25 jaar en 4 % 65 jaar of ouder. Ruim de helft van de zzp’ers was 45 tot 65 jaar (52 %) en 41 procent was tussen de 25 en 45 jaar. Van deze leeftijdsgroepen had iets meer dan een vijfde een arbeidsongeschiktheidsverzekering.

De groep zzp’ers van 25 tot 45 jaar had vanaf 2011 steeds minder vaak een verzekering tegen arbeidsongeschiktheid of een lijfrente. Ook in 2015 daalde het aandeel met een arbeidsongeschiktheidsverzekering nog bij deze groep. Oudere zzp’ers van 45 tot 65 jaar hadden in 2015 voor het eerst in jaren weer vaker een arbeidsongeschiktheidsverzekering, terwijl het aandeel met een lijfrenteverzekering stabiliseerde.

Zzp’ers in de bouw hebben het vaakst een arbeidsongeschiktheidsverzekering (34 procent). In de landbouw, bosbouw en visserij en financiële dienstverlening had 30 % van de zzp’ers een verzekering tegen arbeidsongeschiktheid. In de sector cultuur, recreatie en overige diensten was het aandeel het kleinst, hier betaalde 8,2 % van de zzp’ers premie voor zo’n verzekering.

Het aandeel zzp’ers met een arbeidsongeschiktheidsverzekering steeg in 2015 voor het eerst sinds jaren weer iets in de sectoren overheid en zorg en financiële dienstverlening. In de sector overheid en zorg werken ruim 120 duizend zzp’ers en in de financiële dienstverlening krap 50 duizend. In de andere sectoren, waaronder de zakelijke dienstverlening met 180 duizend zzp’ers, en de bouw met ruim 110 duizend zzp’ers, vlakt de daling in het aandeel zzp’ers met een inkomensverzekering af.

Een belangrijk deel van de pensioenvoorziening van zelfstandigen zit in het ondernemingsvermogen. Als de eigen onderneming wordt verkocht, kan via een lijfrente eenmalig een groot bedrag worden ingelegd voor het pensioen. Zmp’ers hebben met een doorsnee-ondernemingsvermogen van ruim 68.000 euro in dit opzicht aanmerkelijk meer spek op de ribben dan zzp’ers met een doorsnee-ondernemingsvermogen van 18.000 euro.