Mogelijke aanpassingen van het Nederlandse pensioenstelsel

Nieuws -> InformatiefBron: Centraal Planbureau

10-07-2018

Meer keuzevrijheid in de uitkeringsfase is onderdeel van het maatschappelijke debat over mogelijke aanpassingen van het Nederlandse pensioenstelsel, aldus de Perspectiefnota van SZW (2016). Nederland is een van de weinige landen, waarin deelnemers aan de tweede pijler hun pensioen volledig uitgekeerd krijgen in de vorm van een levenslange annuïteit. Wel bestaan er enkele keuzemogelijkheden, onder meer wat betreft de aanvangsleeftijd en het uitkeringsprofiel -staat in de analyse van het Centraal Planbureau.

Deelnemers aan kapitaalgedekte pensioenregelingen in andere landen hebben veelal meer mogelijkheden om (een deel van) het opgebouwde pensioenvermogen in één keer op te nemen. Nederland kan bij de aanpassing van het pensioenstelsel wellicht lessen trekken uit de ervaringen met keuzevrijheid in de uitkeringsfase van kapitaalgedekte pensioenen in andere landen.

In Australië, het Verenigd Koninkrijk en Zwitserland kunnen deelnemers aan Defined Contribution* (DC)-regelingen kiezen tussen een levenslange uitkering, geleidelijke opname of opname ineens van het opgebouwde pensioenvermogen. In Denemarken is er keuze tussen een levenslange uitkering en een uitkering ineens of van beperkte duur, maar de keuze voor een uitkering ineens of van beperkte duur is begrensd. In Zweden kunnen deelnemers kiezen tussen een tijdelijke of een levenslange uitkering; een uitkering ineens is alleen mogelijk bij heel kleine pensioenen. In Nederland zijn uitkeringen in beginsel levenslang. De uitkering mag wel eerder of later ingaan en variëren in de tijd (hoog-laag). Nederlandse deelnemers geven in onderzoeken aan dat zij belangstelling hebben voor een beperkte opname ineens bij pensionering.

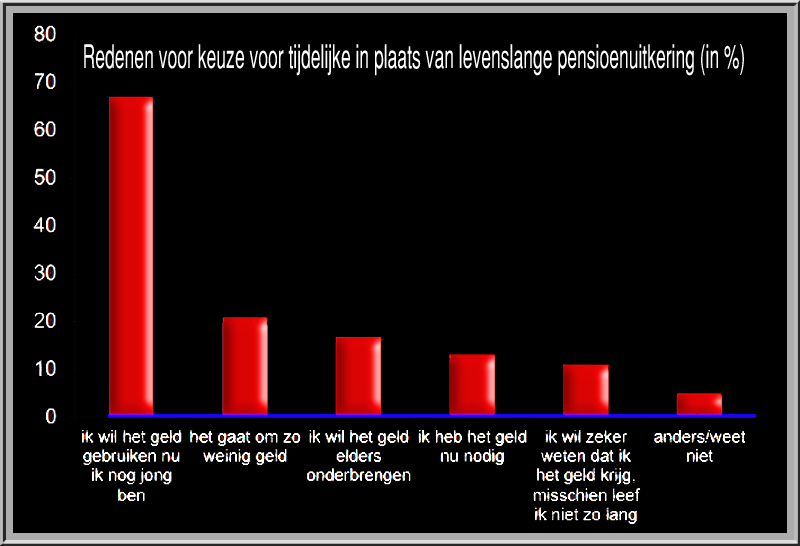

(Bron AMF - 2014)

Redenen voor keuze voor tijdelijke in plaats van levenslange pensioenuitkering (in %) op basis van 2.124 respondenten die een tijdelijke pensioenuitkering startten in 2013

De internationale ervaringen leren dat deelnemers met geringe pensioenopbouw dikwijls kiezen voor opname ineens als dit is toegestaan. Deelnemers met veel pensioenopbouw kiezen vaak voor geleidelijke opname van hun vermogen, uitkeringen van tijdelijke duur of levenslange uitkeringen. In landen met volledige keuzevrijheid is de vraag naar en/of het aanbod van levenslange uitkeringen dikwijls beperkt. Inkomensafhankelijke regelingen voor lage inkomens stimuleren opname ineens, sterk progressieve belastingtarieven stimuleren geleidelijke of levenslange uitkeringen. Veel deelnemers laten zich leiden door de standaardoptie voor de wijze van uitkeren. Veel genoemde doelen voor besteding van een uitkering ineens zijn: aflossing van schulden, (waaronder hypotheek), aankoop of verbetering van de eigen woning, auto, reizen, spaargeld of belegging en ondersteuning van familie.

In navolging van andere landen zou Nederland de keuzevrijheid in de uitkeringsfase van de tweede pijler kunnen verruimen. Een levenslange uitkering als standaardoptie beperkt de kans dat het inkomen van deelnemers met midden of hoge lonen na pensionering sterk terugvalt. Door de vrijheid te begrenzen, behouden deelnemers die hiervan gebruikmaken wel een levenslange uitkering uit de tweede pijler. Een levenslange uitkering voorkomt zowel dat deelnemers heel weinig uitgeven uit angst dat het vermogen voortijdig opraakt als dat deelnemers op latere leeftijd sterk in inkomen terugvallen, omdat het pensioenvermogen op is en/of de uitkering van beperkte duur afloopt.

De keuze van de ene deelnemer heeft geen gevolgen voor de pensioenvooruitzichten van andere deelnemers als de uitruil tussen levenslange uitkering en uitkering ineens actuarieel neutraal wordt vormgegeven. In de praktijk zal dit niet exact het geval zijn, doordat in de uitruil geen rekening wordt gehouden met verschillen in levensverwachting, bijvoorbeeld tussen mannen en vrouwen en tussen hoogopgeleiden en laagopgeleiden. Lees ook: Keuzevrijheid in de uitkeringsfase: internationale ervaringen (pdf 32 pagina’s)

* DC-regeling – Defined Contribution= Bij deze vorm van pensioen wordt de precieze hoogte van uw pensioen pas bepaald, wanneer u met pensioen gaat. DB-regeling = Defined Benefit, waarbij de pensioenuitkering vooraf al vastligt. In Nederland gaat het dan om eindloon- en middelloonregelingen, waar de hoogte van het pensioen gekoppeld aan het salaris en aantal dienstjaren.