Ruimere toepassing van de bronbelastingen noodzakelijk

Nieuws -> InformatiefBron: Centraal Planbureau

24-01-2019

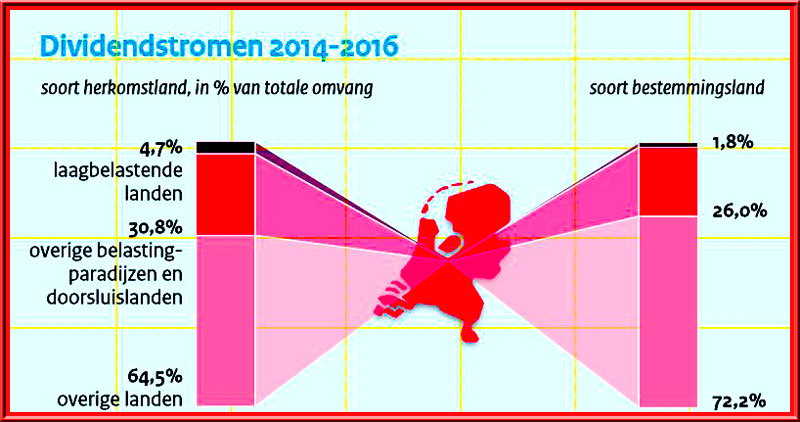

Nederland is een doorsluisland. De waarde van de deelnemingen, leningen en intellectuele eigendomsrechten van de bijzondere financiële instellingen (bfi's) bedroeg 4200 miljard euro in 2016, bijna zes keer de omvang van het bbp. De bfi's in Nederland zijn internationale schakels tussen dochterondernemingen in herkomstlanden en die in bestemmingslanden. Daaraan gekoppeld zijn dividenden, rentes en royalty's die door Nederland stromen ter waarde van jaarlijks 200 miljard euro.

'60 % van de royalty's die via Nederland lopen, gaat direct naar belastingparadijs Bermuda. Uitgaande rentes worden minder doorgesluisd naar belastingparadijzen: ongeveer 20 procent. Daarnaast stroomt zo’n 25% van de uitgaande rentes naar andere doorsluislanden, zoals Ierland, Luxemburg en Zwitserland. Daarbij komen veel dividenden uit deze landen naar Nederland' - meldt het Centraal Planbureau.

(Bron Centraal Planbureau - 2019)

Het grootste gedeelte van royalty's gaat naar Bermuda en is vaak in harden van een Amerikaans bedrijf. Rentes en dividenden komen vaak uit doorsluislanden als Ierland, Luxemburg en Zwitserland of gaan daar naartoe

De voorwaardelijke bronbelasting, die in 2021 zal ingaan, houdt de financiële stromen van en naar andere doorsluislanden niet tegen. De reden hiervoor is dat deze bronbelasting slechts van toepassing is op landen met een statutair tarief van de winstbelasting van 9 procent of minder. Daar vallen Ierland, Luxemburg en Zwitserland niet onder. Om ook deze landen onder de bronbelasting te laten vallen is een ruimere toepassing nodig. Dit kan met een voorwaardelijke bronbelasting waarbij gekeken wordt naar de belasting die in de praktijk betaald wordt in het directe bestemmingsland. Voor een effectieve bestrijding van belastingontwijking blijft internationale coördinatie van belastingwetgeving noodzakelijk, omdat Nederland maar één schakel is in een complexe, financiële keten.

Multinationals kunnen in Nederland met een zogenoemde brievenbusmaatschappij substantieel belasting besparen. Dit wordt voor royalty’s aangetoond. De oorzaak hiervan is dat Nederland tot nu toe geen bronbelasting op royalty’s heft. De voorgenomen bronbelasting naar laagbelastende landen zal de Nederlandse route voor deze belastingbesparing tenietdoen.

Voor het doorsluizen van rentes en dividenden kan het CPB de omvang van de belastingontwijking niet aantonen. De bestemmingslanden hebben weliswaar geen lage belastingtarieven, maar de geldstromen worden vaak niet (effectief) belast. Dit laatste komt omdat Nederland maar één schakel in de keten is. Ook blijkt dat het hoofdkantoor van de multinational vaak niet gevestigd is in het land, waar het geld via Nederland naartoe gaat. Dit geldt vooral voor Amerikaanse multinationals. Lees het rapport: Doorsluisland NL doorgelicht (pdf 15 pagina’s)